无人配送车正从技术示范驶向规模化商用。面对超千亿元的潜在市场,新老玩家纷纷涌入,导致车辆价格在数年间从百万级骤降至“万元时代”。这一关键变化,叠加全国超百城开放路权,正强力助推行业跨越盈亏平衡点,迈向大规模商业化部署,驱动快递、即时零售等场景的物流模式变革。2025年,物流巨头与科技公司集体加码,将无人配送车行业推向爆发前夜。在“万辆级”交付目标的驱动下,国内市场硝烟四起,领军企业已开始将战旗插向海外,行业进入拼量产、拼运营、拼出海的全新竞争阶段。

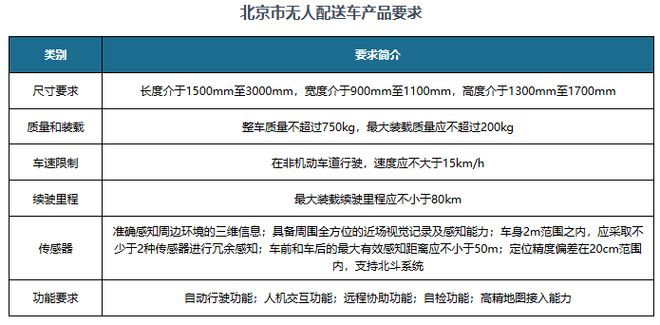

无人配送是指以机器代替人工或人机协作的方式,在物品配送过程中没有或只有少量人工参与。《北京市无人配送车道路测试与商业示范管理办法(试行)》要求无人配送车行驶在非机动车道,速度不大于15km/h,并要求整车质量不超过750kg,最大载重不超过200kg。海南省和青岛市对于低速无人车也分别要求不超过15km/h和不超过45km/h的限速。

2、无人配送车市场空间超千亿,快递、冷链物流、大宗运输等场景商用将相继落地

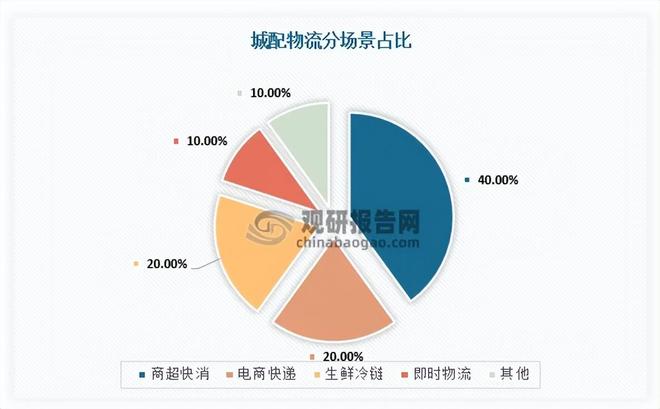

随着电商、即时零售(如美团买菜、京东到家)的渗透率不断提升,末端配送成本已占到物流总成本的30%以上,而无人配送是降低人力成本、提升效率的终极解决方案。在城市配送业务范畴内,电商快递占比约为20%;生鲜冷链体系业务占比大概为20%;商超及快消品类业务是占比最大的单一品类,约达到40%;其余约20%。

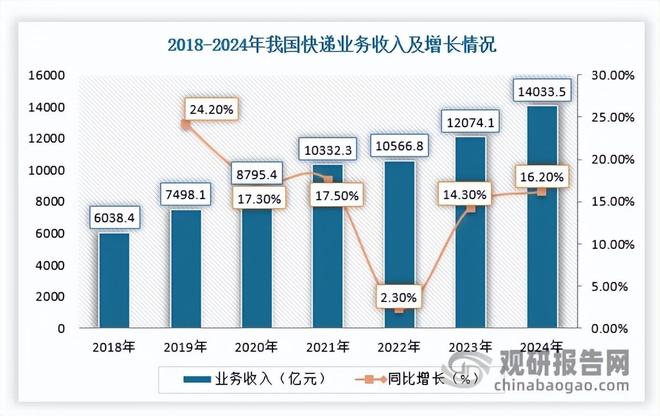

其中,电商快递自动化流程成熟,像智能分拣中心作业标准化程度高,且头部快递企业集中度高(如顺丰、EMS、三通一达占据大量市场份额),能集中投入无人配送车快速铺开应用。根据数据显示,2024年,我国快递业务量达到1745亿件、快递业务收入1.4万亿元,同比分别增长21.5%、16.2%;2025年1-8月,我国快递业务量为1282亿件,同比增速为17.8%。

根据相关资料预测,以全国快递物流网点数量为基础,无人配送车的市场空间约为4680亿元;以全国小区数量为基础,其市场空间在5460亿元到7280亿元之间。而快递行业并不是无人配送车最大的应用场景,大宗货物运输、冷链物流等场景也将可以打开的新市场。

因此,在庞大需求潜力吸引下,越来越多企业入局无人配送车市场。2025年,不仅邮政、顺丰、三通一达等物流巨头集体加速落地,德赛西威、佑驾创新、文远知行等上市公司也火速下场,同时Momenta被曝已组建低速无人配送车团队,优必选旗下智慧物流公司优奇也准备入局。

目前,新石器已率先完成第10000台无人车下线年年初新石器在快递行业的销量占100%,到今天这个占比已经下降到70%~80%,预计到今年底,新石器在快递以外场景的无人车铺设量将达4000至5000台,其中大部分用于实时物流调度。九识智能2024年交付2500台,2025年Q1订单增4倍,最新单季度交付2000台,全年目标冲击1万台。佑驾创新的目标是年底前将交付400至500台车辆,明年销量达到数万台规模。

与此同时,资本市场也纷纷进行投融资。2025年以来,新石器相继完成10亿元的C+轮融资;九识智能完成近3亿美元的B轮融资;白犀牛完成2亿元的B轮融资。

综上,新玩家的不断涌入,资本的密集加注,使得无人配送市场迅速成为各方争抢的新市场。

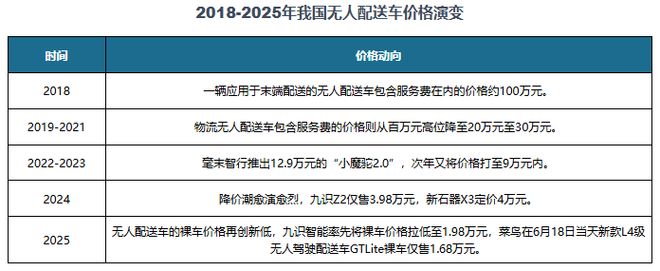

例如,成本方面,自动驾驶技术(多传感器融合、决策规划算法)、线控底盘技术日益成熟,激光雷达、计算芯片等核心硬件成本持续下降,为大规模量产和应用奠定了基础。当前,随着硬件成本的大幅下降,无人配送车的部分车型裸车价格已下降至2万元左右,甚至低至一万元以内,如菜鸟推出GT-Lite无人车,叠加限时优惠后实际售价低至1.68万元。并且,“0首付”“9块9打无人车送货”等逐渐成为各大企业抢夺市场份额的营销竞争策略。商业模式方面,大部分企业主要采用的是整车售卖和硬件低价、软件按月收费两种,缺乏创新和差异化,这也使得企业在市场竞争中难以脱颖而出,进一步推动无人配送车行业向红海市场发展。

不过,可以确定的是,无人配送车市场需求将持续释放,未来发展前景广阔。以下游物流产业为例,当前物流公司计划采购数倍增加,如顺丰2025年无人物流车采购5000台以上,同比增10倍;中国邮政7000台无人车采购订单(规模达20亿元);申通快递与菜鸟无人车达成战略合作,目标是“年内投运2000台无人车”;中通计划未来落地10000台,极兔新增3000台。

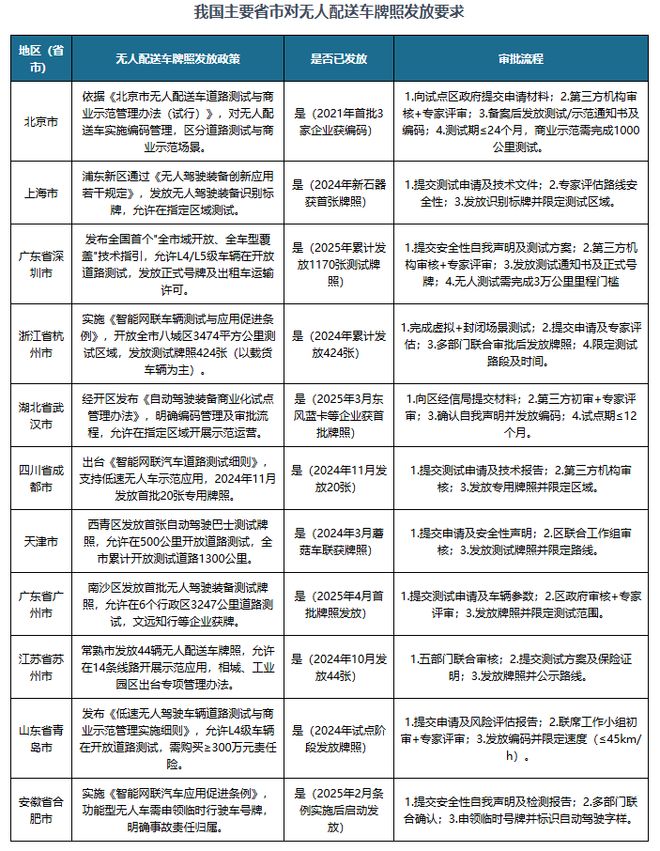

无人配送车市场需求激增,也带来路权的开放。过去一年,多项自动驾驶标准密集出台,多地同步推进低速场景路权试点。数据显示,截至2025年上半年,全国已有103个城市开放无人配送车辆路权,覆盖超过80%的主要物流节点城市。长远来看,随着技术的进步和政策的许可,无人配送车市场将迎来拐点,预计未来三到五年仅快递行业就会部署超过20万台无人车。

从盈利来看,根据相关资料可知,当销量超过5000台时,企业就能实现盈亏平衡;当规模扩展到5万台时,单车利润高达4.3万元,净利率超过40%。余恩源表示,新石器已经实现单月盈利。“在单月销量突破1000台或者1000多台的时候,从财务角度是可以单月打平,甚至是盈利的,因为我们保持了足够高的毛利润。”由此可见,我国无人配送车行业盈利可期,但竞争也已白热化,所以谁能以更低的成本、更高的可靠性实现大规模常态化运营,谁就能先进入正循环。

随着国内市场竞争白热化,海外无人物流逐步起步,国产无人配送车企业开始在日本、欧洲等海外市场先行探索。不过,由于有些地区法规要求严苛,对限速、责任保险有细致规定,所以中国厂商在海外拿路权流程长、周期久,仍需持续突破适配。

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

观研报告网发布的《中国无人配送车行业现状深度分析与投资前景研究报告(2025-2032年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

第三节 中国对外贸易环境与对无人配送车行业的影响分析

第二节 全球无人配送车行业市场规模与区域分布情况

第一节 中国无人配送车行业竞争结构分析(波特五力模型)

第九章2020-2024年中国无人配送车行业需求特点与动态分析

第六节 2025-2032年中国无人配送车行业价格影响因素与走势预测

第十一章2020-2024年中国无人配送车行业区域市场现状分析

第十二章无人配送车行业企业分析(随数据更新可能有调整)

第十三章2025-2032年中国无人配送车行业发展前景分析与预测